今回は、初心者でも始めやすい「投資信託」について解説します。投資信託は少額から始められる上に、分散投資が可能なので投資デビューにはぴったりの金融商品です。結論から話すと投資をはじめてない人は個別株ではなくインデックスファンドを保有しましょう。管理が楽でほぼほったらかしでいいのでおすすめです。

投資家コーギー

投資家コーギー管理者プロフィール

投資歴4年 投資家コーギー ほたて

目標資産1億円、年間配当金収入100万円以上

(※2025年1月時点で年間配当金約22万円)

インデックス投資を中心に日本高配当株や米国株も保有中

初心者でも真似できる自身の投資法を伝授します

投資信託

投資信託とは投資家から集めた資金を1つにまとめて運用の専門家が株式や債券な度に投資する金融商品になります。投資信託の運用成果は各投資家の出資額に応じて分配され、少額から投資ができます。リスク分散され初心者にも敷居が低く適していますが、元本保証ではないので注意しましょう。

投資家コーギー僕は投資信託のインデックスファンドを保有しているよ!NISAのつみたて投資枠でオールカントリーを積立して、老後のために資産運用をしているよ!

投資信託のメリット

投資信託には個別株などにはないメリットがあります。投資信託を勉強して投資の足がかりにしましょう。

少額から投資をはじめられる

個別株は1株あたり何円と決まっており細かい金額の調整ができませんが、投資信託は一般的に10,000円程度が最低購入額ですが、現在では商品によっては100円から投資可能であり、細かい調整もすることができます。新NISAの枠を埋め切りたい時などにも活用できるので便利です。

投資家コーギー僕は新NISAの成長投資枠で枠が少し余ったから使い切るために細かい金額でオルカンを購入したよ!

投資のプロが運用してくれる

投資信託の金融商品を選ぶのは自分ですが、購入した後の運用をしてくれるのが投資信託になります。投資を職業にしているプロが銘柄を選んでくれて運用してくれるので安心してお金に働いてもらえます。一度購入した投資信託は最後まで売らないくらいの気持ちで運用するとうまくいく可能性が高くなりますのでガチホを前提に保有しましょう。

分散投資が可能

投資信託はプロが選んだ企業の詰め合わせパックになります。1つの投資信託金融商品を購入すると勝手に分散投資されているのと同じになりますので、分散投資が基本の投資の世界では手間暇少なく投資をすることができます。1社に一括投資するとハイリスク・ハイリターンになり、投資した企業が倒産すると自分も共倒れになる可能性があるので分散投資は肝に銘じましょう。自分で各銘柄を何十社と選んで分散させることも可能ですが、時間と労力がかかるのでおすすめしません。

投資信託のデメリット

投資信託も投資なので、メリットもあればデメリットもあります。メリットばかりをみて飛び付かず、デメリットもしっかり理解してから投資をはじめましょう。

手数料がかかる

投資信託には購入手数料や信託報酬などの手数料がかかる可能性があります。なので購入手数料がかからない証券会社や信託報酬が低い投資信託を選ぶようにしましょう。僕の基準としてあるのは信託報酬が年利0.2%以内のものを選んでいます。現在では信託報酬がほとんどかからない金融商品や、手数料がかからない証券口座などもあります。手数料は低ければ低いほどいいですので、手数料が低い投資信託を選びましょう。

| 元本100万円 × (利回り5% − 手数料) | 手数料0.2% | 手数料1% |

|---|---|---|

| 1年目 | 1,048,000円 | 1,040,000円 |

| 2年目 | 1,098,304円 | 1,081,600円 |

| 3年目 | 1,151,023円 | 1,124,864円 |

| 4年目 | 1,206,272円 | 1,169,859円 |

| 5年目 | 1,264,173円 | 1,216,653円 |

| 6年目 | 1,324,853円 | 1,265,319円 |

| 7年目 | 1,388,446円 | 1,315,932円 |

| 8年目 | 1,455,091円 | 1,368,569円 |

| 9年目 | 1,524,936円 | 1,423,312円 |

| 10年目 | 1,598,133円 | 1,480,244円 |

| 手数料合計 | 25,922円 | 134,864円 |

はじめの元本は100万円、利回りが5%と同じなのに、手数料が違うだけで10年後には約12万円の差が生まれています。手数料合計は10年運用で約11万円の差になりますので、さらに長期になると差は大きくなります。消費税などが10%なので、1%と聞くとかなり低い数値と思いがちですが、長期で運用すると膨れ上がっていくので十分注意しましょう。

投資家コーギー僕は手数料2%の変額保険を一回契約した経歴があるけど、その後すぐに手数料の高さに気づいてすぐ解約したよ!結構な金額を一括で入れていたから気づかずに長期運用していたと考えるとゾッとするね!

元本保証ではない

投資信託も金融商品であるので元本保証はありません。ただしインデックスファンドでは過去を見ると安定したリターンが期待できる優良な金融商品もあるので、長期的に投資ができる人はそこまで不安になる必要はないと考えられます。

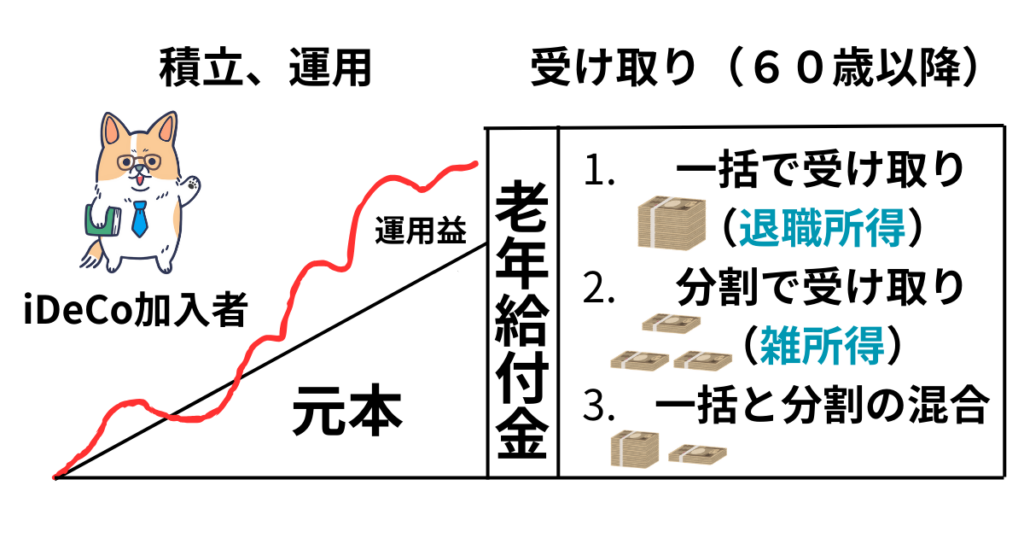

iDeCoについて

iDeCoは個人型確定拠出年金といい、年金制度だけでは不安な個人が加入する制度です。加入者は自ら掛け金を選定し、運用商品を選びます。掛け金は60歳まで引き出すことができませんが全額所得控除の対象になり、運用益も非課税になります。ただし、受け取る際に一時金として受け取る場合は退職所得として税金が発生し、年金形式で受け取ると雑所得として税金が発生します。入口は簡単ですが受け取る際の出口が難しいと言われていますので、はじめる際は勉強してから加入しましょう。

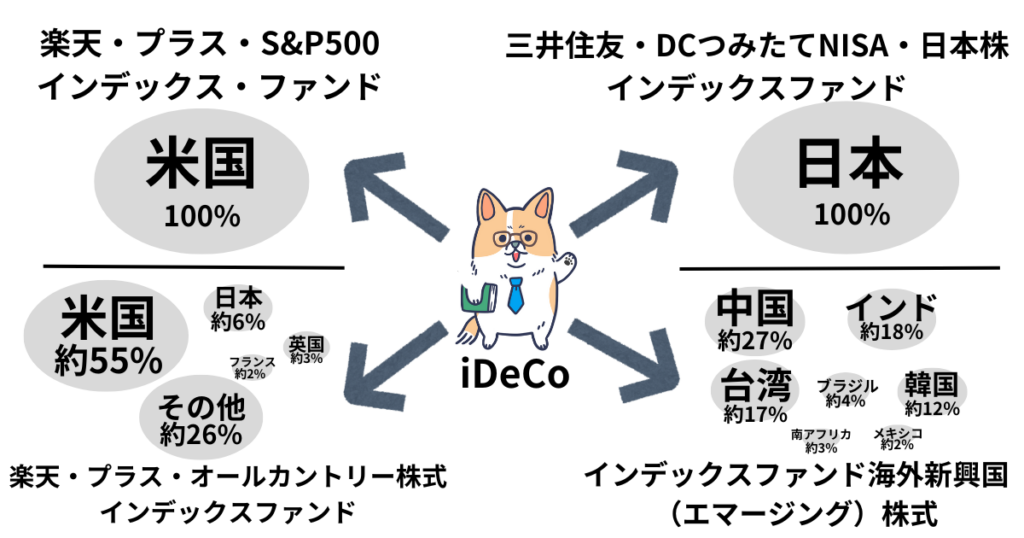

楽天証券で購入でできるiDeCo商品

iDeCoではNISAに比べて取扱商品が少ないですが、投資価値の高い投資信託もありますのでしっかり学んで選んでいきましょう。下記に紹介している商品は、「日本に投資する商品」「米国に投資する商品」「全世界に投資する商品」「新興国に投資する商品」になりますので、基本的にこの4つの中から選ぶのが基本になります。

三井住友・DCつみたてNISA・日本株インデックスファンド

TOPIX(東証株価指数)に連動する投資成果を目指す国内株式インデックスファンドです。運用会社は三井住友DCアセットマネジメントが運営し、信託報酬は年率0.176%になります。純資産総額は1,465億万円になります。

楽天・プラス・S&P500インデックス・ファンド

S&P500インデックスに連動する運用を目指す追加型投信になります。主に米国株式に投資して為替ヘッジを行わない、信託報酬は年率0.077%のインデックスファンドになります。純資産総額は4,506億円になります。

楽天・プラス・オールカントリー株式インデックスファンド

MSCIオール・カントリー・ワールド・インデックスに連動することを目指す投資信託になります。全世界の株式市場に投資し、為替ヘッジは行いません。信託報酬は年率0.0561%のインデックスファンドになります。純資産総額は2,991億円です。

インデックスファンド海外新興国(エマージング)株式

MSCIエマージング・マーケット・インデックスに連動する投資信託です。主な投資先は中国(約30%)、台湾(約15%)、インド(約13%)などの新興国株式になり、少量ですがブラジルや南アフリカも含まれます。信託報酬は年率0.264%になります。純資産総額は619億円です。

投資家コーギー僕は楽天・プラス・オールカントリー株式インデックスファンドのiDeCoに加入しているよ!月1万円積立して老後に備えてるけど、退職金控除制度が改悪する可能性が示唆されてるので、これ以上掛け金を増やすことは今のところないかな!

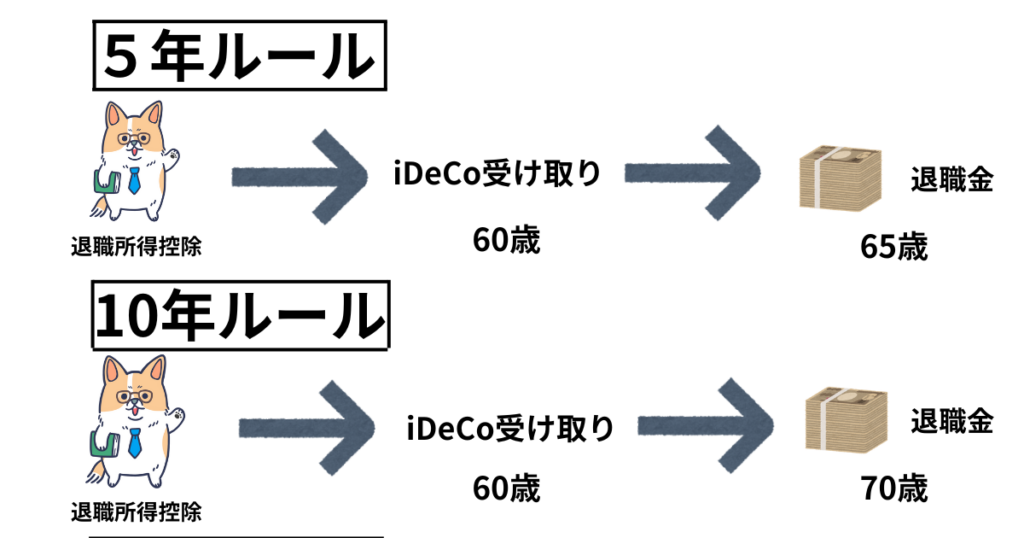

退職所得控除について

退職所得控除とは、退職金にかかる税金を軽減するための制度であり、iDeCoの一括で受け取る際にも利用できます。勤続年数によって控除額が異なり、下記の計算式を用いてはみ出た退職金額の半分に課税がされます。2025年1月現在では退職金とiDeCoの受け取りが5年以上間隔が空いていれば、退職所得控除を両方に使用できましたが、2026年1月以降には10年以上間隔が空いていないと両方に退職所得控除が使えない法律に変更になる可能性があります。この法律が変更してしまうと、60歳でiDeCoの掛け金をもらい、70歳まで働いて70歳以降に退職金をもらうケースでしか退職所得控除を両方もらえなくなります。これを10年ルールと呼び、税制の改悪と言われているため、現在ではiDeCoを強く推す人はかなり少なくなりました。

| 勤続年数 | 退職所得控除金額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数−20年) |

| (退職金−控除額)÷2 | 税率 |

|---|---|

| 1,000円〜194万9,000円 | 5% |

| 195万円〜329万9,000円 | 10% |

| 330万円〜694万9,000円 | 20% |

| 695万円〜899万9,000円 | 23% |

| 900万円〜1,799万9,000円 | 33% |

| 1,800万円〜3,999万9,000円 | 40% |

| 4,000万円以上 | 45% |

まとめ

現在日本にある制度やシステムで考えると、投資をはじめるための材料や環境がすべて揃っていると言っても過言ではありません。まだNISA制度やiDeCo制度は歴史が浅く、はじめている方が少ないのが現状です。今後は投資をしている人としてない人とでは、資産の差が大きくなることは過去を見ても考えられる未来です。生きている上で現在が一番若い日になりますので、今からはじめて遅いなんてことはありません。この記事を読んで証券口座を開くきっかけになり、少しでも将来の資産形成に影響できれば幸いです。

コメント