投資家コーギー

投資家コーギー管理者プロフィール

投資歴5年 投資家コーギー ほたて

目標2035年までに資産5000万円、年間配当金収入100万円

(※2025年2月時点で年間配当金予想約28万円)

インデックス投資を中心に日本高配当株や米国株も保有中

初心者でも真似できる自身の投資法を公開

はじめに

近年、保険と投資を組み合わせた金融商品や複雑な保険商品が増えてきています。基本的に「保険」と「投資」と「貯蓄」を混ぜ合わせず、それぞれで運用する方が効率がいいですので、加入を考えている人は一旦立ち止まって考え直しましょう。一般的に「自分で投資を行う」+「掛け捨て保険加入」で行うよりも、「保険会社の投資+保険のセット商品」にすると手数料が大きくかかり、将来受け取れる資産額が圧倒的に低くなる可能性があります。人それぞれの条件が違うので一概には言えませんが、基本的には「保険」「投資」「貯蓄」は分けて考えましょう。

保険について

保険は大きく分けて「公的医療保険」と「民間医療保険」があります。公的医療保険はすべての国民に加入義務があり、私たちが病院に行くときに支払う1割〜3割負担で恩恵を受ける医療保険になります。民間医療保険は公的医療保険では賄えない自己負担分や追加の医療費をカバーするために任意で加入する民間が運営する保険になります。民間医療保険は、「生命保険」と「損害保険」があります。生命保険には「終身保険」「定期保険」「医療保険(民間)」「がん保険」などがあり、損害保険には「自動車保険」「火災保険」「ペット保険」があります。

| 生命保険 | |

|---|---|

| 終身保険 | 被保険者が死亡した際に掛け金に応じて死亡保険金が支払われます。支払いは、「円建て」「外貨建て」などがあり、一生涯保証されます。 |

| 学資保険 | 子どもの将来の教育資金を準備する目的の貯蓄型保険です。親が契約者となり、親に万一のことがあった場合は支払いが免除されます。 |

| 個人年金保険 | 老後の生活資金を準備するための私的年金になります。年金受取開始前に死亡した場合、支払った保険料に応じて死亡給付金が支払われます。 |

| 養老保険 | 死亡保障と貯蓄機能を兼ね備えている保険です。一般的に保険料が割高で満期保険金が払込額を下回る可能性があります。 |

| 医療保険 | 公的医療保険の不足分を補う保険であり、入院時の差額ベッド代や先進医療技術料などをカバーします。 |

| がん保険 | がんの診断や治療に備えるための保険。一生涯保障されう「終身型」と一定期間保障され、更新時に保険料が上がる「定期型」の2種類あります。 |

| 損害保険 | |

|---|---|

| 自動車保険 | 自動車事故による損害を保証され、すべての自動車に対して加入が義務付けら得れている「自賠責保険」と「任意保険」があります。 |

| 火災保険 | 火災やその他の災害による損害を保証され、「建物」「家財」が主な対象となります。 |

| ペット保険 | ペットの病気やケガによる治療費を保証され、「定率補償」「定額補償」「実費補償」の補償タイプがあります。 |

投資家コーギー大前提として保険とは、「確率は低いが起こってしまうと生活が破綻してしまう事象に対する備え」だよ!

貯蓄について

貯蓄は将来のためにお金を確実に積み立てる方法です。貯蓄の方法として「定期預金」「積立定期預金」「財形貯蓄」などがあります。一般的に言われている口座にお金を貯める貯金に当たります。

| 貯蓄 | |

|---|---|

| 定期預金 | 一定期間、一定金額を預ける方法であり、金利が普通預金よりも少し高いことが多いです。 |

| 積立定期預金 | 毎月自動的に一定額を振り替えて貯蓄する仕組みです。 |

| 財形貯蓄 | 給料から天引きで自動的に貯蓄する方法です。 |

投資について

利益を期待し、大なり小なりリスクをとって自己資金を投じる行為です。投資の種類として「預貯金」「債券」「株式」「投資信託」「iDeCo」などがあります。

| 投資先 | |

|---|---|

| 預貯金 | 一般的に安全性が高く、必要な時にATMなどですぐに引き出せます。金利が低く、インフレを考えると価値は減る一方です。 |

| 債券 | 国や企業が発行する証券で、満期返還日には元本が戻ります。元本が補償されていますが、国や企業が破綻した時には元本も失う可能性があります。 |

| 株式 | 個別で企業の株式を買い、配当金や売買差益を狙います。一般的にハイリスクハイリターンと言われています。 |

| 投資信託 | 専門家に運用を委託し、手間なく分散投資が可能な金融商品です。手間がかかりませんが、手数料が商品によってかかります。 |

| iDeCo | 税制優遇を受けつつ、老後資金を準備する投資方法です。60歳まで引き出せなく、1年に1回しか掛け金を変えられません。 |

貯蓄型保険

ここで貯蓄型保険についてピックアップして説明していきます。貯蓄型保険とは保障機能と貯蓄機能を兼ね備えた生命保険になります。種類としては「終身保険」「学資保険」「個人年金保険」「養老保険」などがあり、基本的に貯蓄型保険は数年から10数年経たないと元本割れする可能性が高い金融商品になります。

アフラックの貯蓄型保険

「資産形成と保障のツミタス」「未来の自分が決める保険 WAYS」「アフラックの夢見るこどもの学資保険」などがあります。それぞれどのような保険かを見ていきましょう。

ツミタス

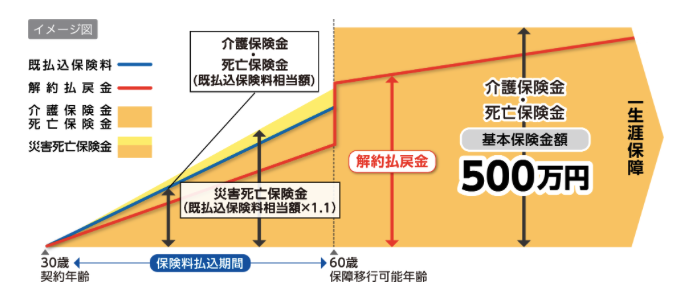

特徴1

将来に向けた資金を確実に増やすことができ、リスクを抑えた資産形成が可能です。保険払込期間満了後には支払った保険料より多く受け取れますが、保険払込期間中に解約した場合は解約払戻金額は既払込保険料を下回ります。

出典:Aflac資産形成と保障のハイブリット ツミタス

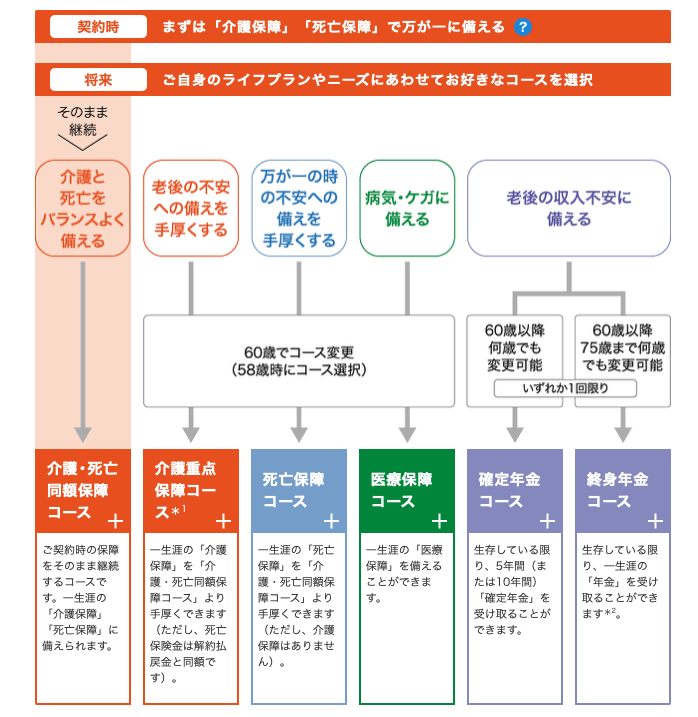

特徴2

将来、6つの保障コースから自分に合ったコースを選んで備えることができ、加入時に悩む必要がありませんが、コース変更時における保障額が所定の金額を下回る場合などは、ご希望のコースへの変更ができない場合があります。

出典:Aflac 資産形成と保障のハイブリット ツミタス

特徴3

健康状態を問わず、加入時も将来コースを選択する際も告知は不要ですが、今までに公的介護保険制度にもとづく要支援・要介護の認定を受けたことがある場合、または、申請中の場合は申し込みすることができません。

投資家コーギー特徴1の図を見ると、30年払い続けないと元本が戻ってこないのがわかるね!投資で30年間含み損を抱えてると考えると、震えが止まらないね…

WAYS

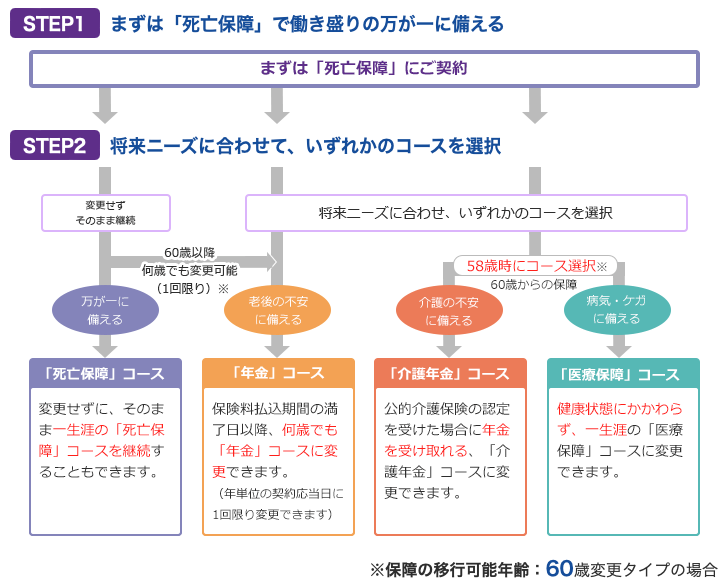

特徴1

今決めずに将来、必要な保障を選べる終身保険になります。ただし、コース変更時における死亡保険金額が所定の金額を下回る場合などには、希望のコースへの変更を取り扱えない場合がありますので注意が必要です。

出典:Aflac 未来の自分が決める保険 WAYS

特徴2

希望に合わせて保険料払込期間をライフプランに合わせて選択することができます。

夢見るこどもの学資保険

子どもが0歳のときから契約でき、高校入学と大学4年間の教育費をサポートしてくれます。

特徴1

高校入学の際に「学資一時金」を、大学入学時から4年間「学資年金」を受け取ることができます。

出典:Aflac アフラックの夢見るこどもの学資保険

特徴2

子どもが生まれる前(140日前)から申し込みすることができます。

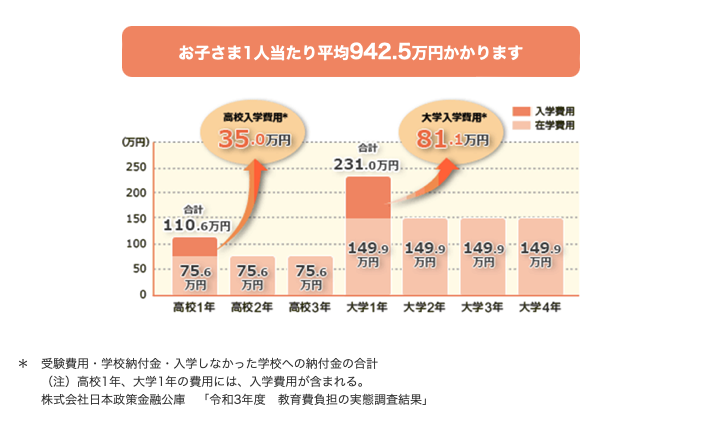

高校入学から大学卒業あでにかかる費用

出典:Aflac 夢見るこどもの学資保険

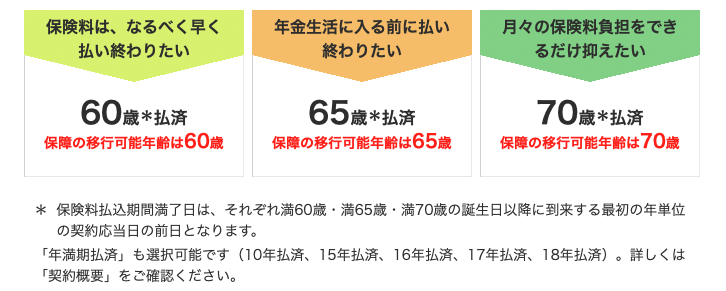

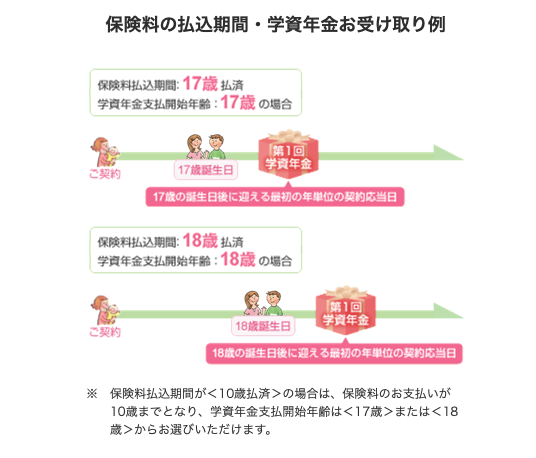

特徴3

保険料の払込期間・学資年金の受取開始年齢を選べます。ただし、受取開始年齢によって、高校卒業まえに学資年金を受け取れない場合がありますので注意が必要です。

出典:Aflec 夢見る子どもの学資保険

投資家コーギーアフラックの保険商品を見てきたけど、複雑で細かくて理解するのに時間がかかるね!でも一つ言えることは、投資の知識がある人なら利率が悪く、手数料もかなり割高だってわかるから、貯蓄型保険を選ぶ人は少ないんじゃないかな?ちなみ僕は加入してたけど、勉強してすぐに解約したよ!!

まとめ

アフラックの貯蓄型保険を元に説明をさせていただきました。内容が複雑で人の心理からして全て理解しようとする前に、営業マンにおすすめされるがままに加入している人は少ないくないのではないでしょうか?保険商品が溢れている現代では、保険=入っていれば安心という構図は崩れました。ここを理解して自分で決めるのと、理解しないで流されるがままに加入するのとでは、「将来の資産額」に大きな差がでるのは明白です。「めんどくさいから理解しないで将来苦しくなるのを見ないふりする」のと「今は大変だけど、将来を見据えて行動する」を選ぶのは自分自身なので、この記事を読んで行動する人が一人でも増えれば嬉しいです。

コメント