投資家コーギー

投資家コーギー管理者プロフィール

投資歴5年 投資家コーギー ほたて

目標2035年までに資産5000万円、年間配当金収入100万円

(※2025年2月時点で年間配当金予想約28万円)

インデックス投資を中心に日本高配当株や米国株も保有中

初心者でも真似できる自身の投資法を公開

はじめに

近年「新NISA」や「iDeCo」など、投資に関する注目が増えてきていますが、投資といってもいろいろな種類があることを皆さんはご存知でしょうか。少しずつ払拭されてきましたが、「投資は危険だ」「投資で破産した話を聞いたことあるからやりたくない」という人は少なくないでしょう。投資は少なからずリスクをとってリターンを狙う方法ですが、「投資方法によってリスクが大きく異なる」ことを知っていただきたいです。投資の種類は何があるのか、また個人的にリスクがどの程度であるか大まかに書かせていただきましたので、ぜひ参考にしてみてください。

投資とは

大前提として投資とは、将来得られるであろう収益を目的として、現在の資金を投じる行為です。投資の種類によって、大きく「低リスク〜低リターン」「中リスク〜中リターン」「高リスク〜高リターン」の3種類に分けられます。投資の目的は人それぞれですが、「10数年後の老後資金確保」や「子どもの将来の学費のため」など将来を見据えた資産形成になります。

株式投資 リスク中〜大

投資と聞いて一番に思い浮かべるのは株式投資ではないでしょうか。株式投資は自分で銘柄を選んで売買する投資手法になります。イメージとしては「一日中パソコンに張り付いて、大きく勝ったり負けたりで、最悪の場合人生が破綻する怖いもの」でしょう。確かに、自己資産以上にレバレッジ(手元の資金の何倍もの取引を行う高リスク手法)をかけて取引を行う「信用取引」を行うと最悪の場合人生が破綻します。信用取引は保有期間が決められており、決められた期間までに掛け金を返済しなければいけませんので短期的に売買する「短期トレード」に分類されます。短期トレードは参加者の勝つ合計と負ける合計が0になる「ゼロサムゲーム」に分類され、勝った人の裏には必ず負けた人がいることを覚えておいてください。株式投資には「短期トレード」の他に「長期トレード」があります。長期トレードとは株式を短期間で売買せず、保有することで得られる「配当金」や「株主優待」を目的に長期的に投資をする方法です。投資家が投入した資金以外にも企業からでる資金があるので、参加者全員がプラスになる「プラスサムゲーム」が可能な手法になります。また、長期保有することにより、複利(得られる利息を再投資することにより利息から利息得られる)の恩恵が得られ、さらに資産が増える可能性を秘めています。

| 短期トレード | 長期トレード |

|---|---|

| 高リスク〜高リターン | 中リスク〜中リターン |

| ゼロサムゲーム | プラスサムゲーム |

| 利益は売買益のみ | 利益は配当金、株主優待、複利など様々 |

| 再現性が限りなく低い投資方法(才能や運が必要) | 再現性が高い投資方法(ある程度の勉強は必要) |

投資家コーギー未来の株価はプロでもわからなく、予想が外れることが当たり前の世界だよ!プロでさえわからないのなら予想しても仕方ないと割り切って、株価を読まない投資をするのが僕の手法!短期トレードも試しに少しやってみたけど、全然ダメだったからもうやらないよ笑

投資信託 リスク小〜中

多くの投資家から集めた資金を一つの大きな資金としてまとめ、運用の専門家が投資を行う金融商品になります。運用成果は投資家それぞれの投資額に応じて分配され、投資商品によって運用手数料が異なります。投資信託には「インデックスファンド」と「アクティブファンド」があり、インデックスファンドは特定の株価指数などの指標に連動した運用結果を目指して運用され、基本的に運用手数料が低いと言われています。代表的な指数として日経平均株価やS&P500などがあります。アクティブファンドはファンドマネーシャー(運用担当者)が投資対象や投資割合を独自に決定し、特定の株価指数(ベンチマーク)を上回る運用実績を目指します。基本的に運用手数料がインデックスファンドよりも高くなり、9割が株価指数を上回れないと言われています。

| インデックスファンド | アクティブファンド |

|---|---|

| 株価指数に連動する | 株価指数を上回ることを目指す |

| 運用手数料が安い(年利:約0.05%〜0.3%) | 運用手数料が高い(年利:約1%〜2%) |

| 長期投資で平均年利5〜10%を狙える | 9割がインデックスファンドを上回れない |

投資家コーギー僕はアクティブファンドの投資信託はやってないよ!消費税が10%だから年利1〜2%は低く見えがちだけど、この数値はかなり高いとまずは覚えておいてね!ちなみに僕が保有するインデックスファンドは「eMAXIS Slim 全世界株式(オール・カントリー)」「eMAXIS Slim 米国株式(S&P500)」「楽天・プラス・NASDAQ-100インデックス・ファンド(楽天・プラス・NASDAQー100)」の3種類だよ!

ETF(上場投資信託) リスク小〜中

Exchange Traded Fundの略であり、訳すと上場投資信託と呼ばれています。特定の株価指数(日経平均株価やTOPIXなど)や商品価格に連動するように運用されており、多数の銘柄に投資ができるためリスク分散ができます。投資信託との違いは、ETFとして証券取引所に上場できるため、リアルタイムの市場価格で証券会社を通して取引が可能となります。投資信託は1日1回の基準価格で取引を行うため、注文時には取引価格が未定となります。

| ETF(上場投資信託) | 投資信託 |

|---|---|

| リアルタイムの市場価格で取引 | 1日1回の基準価格で取引 |

| 証券会社に上場できる | 非上場で証券会社や銀行によって商品が異なる |

| 分配金は自分で再投資しなければいけない | 分配金の自動再投資が可能 |

投資家コーギー投資信託のオルカンで見ると、楽天だったら「楽天・プラス・オールカントリー」三菱UFJアセットマネジメントだったら「eMAXIS Slim 全世界株式(オール・カントリー)」のように会社によって提供している商品が異なるよ!ちなみに中身はほとんど一緒だけど、運用手数料が違ってくるので注意が必要!

REIT(不動産投資信託) リスク小〜中

不動産投資信託の一種であり、投資家から集めた資金を不動産に投資し、賃貸収入や売却益を得て投資家に分配する金融商品になります。わかりやすく言えば、REITに投資することにより、間接的に不動産共同オーナーになれるということです。安定した分配金が期待され、少額から投資が可能になり、不動産の管理などの手間もないのがメリットです。REITには「個別REIT(証券取引所に上場している個別のREIT)」「REITファンド(複数の個別REITに分散投資する投資信託)」「REIT ETF(REITの指数に連動するETF)の3種類あります。

投資家コーギーここまでくると少し複雑になってきたね!とりあえず、REITは不動産に間接的に分散投資ができる金融商品だってことだけを押さえておけば大丈夫だよ!

iDeCo(個人型確定拠出年金) リスク小

個人による年金制度で、特定の税制優遇を受けながら長期的な資産形成を目指す制度になります。投資信託を通じて国内外の株式や債券に投資することができます。加入者の状況によって月5000円〜6.8万円の掛け金をかけられ、30年続ければ控除額は総額約36万円〜約489万6千円の節税になります。ただし、60歳まで引き出すことができず、引き出す時には元本も含めて税金がかかる仕組みとなりますので注意が必要です。

| 対象者 | 掛金 |

|---|---|

| 第1号被保険者(自営業者、個人事業主など) | 上限:月額6.8万円 |

| 任意加入被験者(国民年金に任意で加入した方など) | 上限:月額6.8万円 |

| 第2号被保険者(企業年金に加入していない会社員) | 上限:月額2.3万円 |

| 企業型DCのみに加入している会社員 | 上限:月額2万円(企業型DCの事業主掛金を控除した範囲内) |

| 企業型DCとDBに加入している会社員 | 上限:月額1.2万円 |

| 公務員(共済組合員) | 上限:月額2万円 |

| 第3号被保険者(専業主婦、主夫など) | 上限:月額2.3万円 |

投資家コーギー受け取りで元本も含めて税金がかかるけど、分割受取だと年間70万円まで非課税(公的年金等控除)、一括受取だと勤続年数によって税制優遇が受けられるよ!ただし、一括受取だと退職金と5年以上間を空けないと合算されてしまう5年ルール(2026年以降は10年ルール)があるから注意が必要だよ!

債券 リスク小

国や企業が資金調達のために発行する証券であり、投資家はこれを購入することにより一定期間、定期的な利息を受け取ることができます。債券の種類としては、国債、社債などがあります。債券は元本保障ですが、利回りが低いのが特徴です。外国債(米国債)は利回りが高いですが、為替リスクがあるので注意が必要です。わかりやすく言えば、個人投資家が国や企業に年数を指定してお金を貸すことにより、期間中利息がもらえ、満期になると貸した元本が戻ってくる仕組みになります。債券は契約途中でも解約することができますが、中途換金する際は「直前の2回分の利子相当額×0.79685」が差し引かれます。

投資家コーギー現在1ドル約150円だから、今外国債を100万円分購入すると約6,667ドル分の外国債を保有することになるね!これが1ドル100円の時に6,667ドル全て売却すると、66万6700円しか返ってこない!この例で言うと、為替(ドルと円の価値)が変動することにより「100万円が約67万円になってしまうリスク」のことを言うよ!

FX(外国為替取引) リスク大

日本円以外の外国通貨を売買取引する投資法になります。米国ドルで考えると、現在1ドル150円ほどであるため、100万円分米国ドルを購入すると約6667ドル保有することになります。これが1ドル200円に上がると「6667ドル×200円=133万2,200円」となり、この差により利益が発生する仕組みとなります。FXではレバレッジ(少額の資金を担保にして、預けた資金以上の金額で取引できる仕組み)を最大25倍かけれますが、損益が発生した場合は人生が破綻する可能性があるので最大の注意が必要です。

| 特徴 | 説明 |

|---|---|

| 為替差益・損 | 為替レートの変動により利益や損益が発生 |

| 取引方法 | 株式と同様、指値注文や成行注文が可能 |

| リスク | 損失が預けた資金を超える場合はロスカットが自動的に発動 |

| 税金 | 先物取引に関わる雑所得になり税率は20.315%(所得税15%+住民税5%) |

投資家コーギーロスカットは「ある一定の損失が発生した場合、それ以上損失を拡大させないようにする措置」のことを指すよ!これは自分で有効比率100%〜50%まで設定が可能だよ!設定したレベルを下回ると勝手に売買されてしまうよ!投機(ギャンブル)要素が高いから、僕は手を出さないようにしているよ!

金 リスク小

歴史的に安定した価値を持つ資産であり、安全資産と呼ばれています。金は世界中で価値が認められており、通貨や地域に関係なく取引できるのが特徴です。基本的に経済が不安定な時期に需要が高まり価格が上昇するのですが、現在までは右肩上がりで価値が上がっています。2025年3月4日現在の金の価格は15,345円となります。

出典:三菱マテリアル GOLDPARK

投資家コーギー現在、米国の経済停滞が囁かれてるね!こういった時に金の価値が上がりやすいから僕も金の購入を検討しているよ!

仮想通貨(暗号資産) リスク大

ブロックチェーン技術(データの改ざんを防ぎ、透明性と信頼性を高める技術)を利用してデジタルデータとして存在する電子マネーの総称であり、インターネット上で取引がされます。代表的な仮想通貨には「ビットコイン」などがあり、法定通貨とは異なり国境を超えて自由に取引が可能です。利益の税率は雑所得としてカウントされます。

| 特徴 | 説明 |

|---|---|

| デジタル通貨 | 物理的な実体はなく、デジタルデータとして存在 |

| 中央管理者なし | 国や銀行に依存せず、分散システムで管理 |

| 価格変動 | 需要と供給によって価格が変動 |

| ブロックチェーン技術 | 取引記録はブロックチェーンによって管理 |

| 税金 | 雑所得になり、税率は15%〜55%(住民税10%含む) |

投資家コーギー簡単に言うと、仮想通貨を欲しいって思う人が多ければ多いほど価値が上がるよ!日本の取引所だけでビットコインを含めて、約30の銘柄があるよ!

不動産投資 リスク中〜大

長期的な視点で家賃収入や資産価値の増加を目指す投資方法であり、「ワンルームマンション投資」「一棟マンション・アパート投資」「戸建て投資」などがあります。不動産投資で一番大切なのは、「いい物件を見つけること」に限りますので、知識がない初心者にとっては参入障壁が高いと考えられます。

| メリット | デメリット |

|---|---|

| 利回りが比較的高い | 空室リスクがある(入居者不在期間) |

| インカムゲイン(家賃収入)とキャピタルゲイン(売買益)両方が狙える | 良質な物件探しが難しい |

| 相続税対策になる | 管理コストがかかる(修繕、管理会社費用など) |

| 銀行からお金を借りられる(レバレッジをかけられる) | 銀行金利が上昇する可能性がある |

| インフレに強い(現物資産のため) | 災害リスクがある |

投資家コーギー波に乗れて安定すればリターンは大きいと思うよ!ただし、いい物件は基本的にネットや不動産に掲載される前に、お得意様に紹介されているよ!参入するためには「知識」と「自分で物件を探す強い気持ち」が必要だよ!

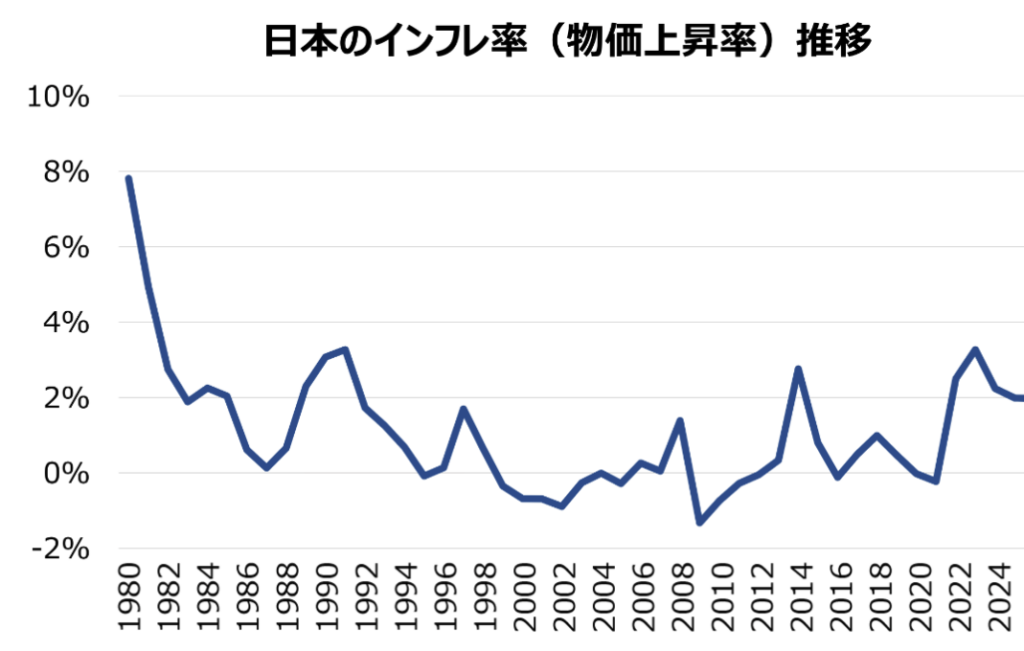

貯金 リスク小〜大

日本人の資産割合は、「現金・預金」が約54%であると言われています。これは、「将来の円の価値に投資をしている行為」になります。日本は約30年デフレであり、物の価値が上がらない時代を過ごしてきましたが、2025年現在ではインフレが進み、物の値段が上がってきています。日本銀行では「インフレ率を2%」に設定しており、今後物の値段が毎年2%上がることを目指しています。このまま2%物価上昇が続くと、約36年後には物価が現在の倍になりますので、円の価値が半分になることと同義になります。もちろん、日本の経済が停滞してデフレに逆戻りすれば、円の価値は変わらない or 上がる可能性もあるので、投資の一面があると言えます。

出典:世界とつながるグローバルメディア セカイハブ

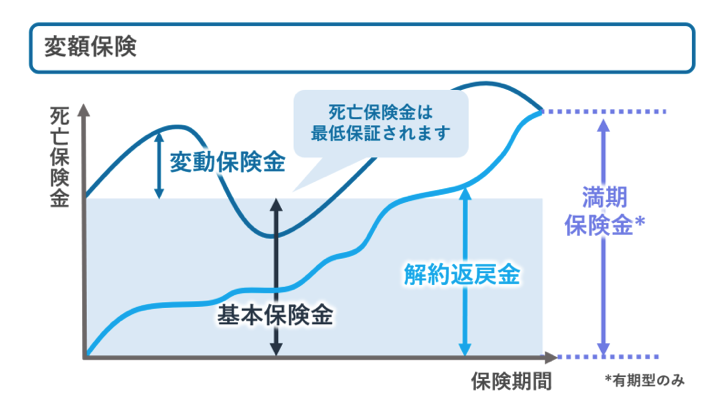

生命保険(変額保険) 番外編

近年、生命保険で投資の金融商品が増えてきました。具体的に言えば「ソニー生命 SOVANI」「アクサ生命 ユニットリンク」「MS&AD しあわせつみたて」などがあります。変額保険とは保険料を支払い、その掛金から保険会社が投資信託で運用され、その運用実績によって保険金や解約返戻金が変動する保険になります。基本的にアクティブファンドに分類され、死亡保障なども含まれておりますが、保障としてはあまり期待できないものが多いです。しかも、解約控除(解約違約金)や手数料がかかるため、長期的に支払い続けないと元本が返ってこないことが多々ありますので、注意が必要です。

出典:あなたの未来を支えるパートナー マネプロ

投資家コーギー上の図を見て分かる通り、保険払込期間が長期にならないと解約返戻金が払った額よりも多くならないよ!企業によるけど、平均10年以上払い続けないと元本が戻ってこないことが多いよ!僕も昔は知識がなくて、「変額保険」と「外貨建て保険」に数年加入していたけど、元本は戻ってこなかったよ(泣)

まとめ

投資といっても、多くの種類や方法があることを紹介してきました。低リスク〜高リスクの幅はありますが、基本的には「リスクをとってリターンを狙う」手法になります。現代では円自体の価値が下がっているため、「リスクを取らないことがリスク」になるのではないでしょうか。自分の状況に合わせて適度なリスクをとり、リターンを狙うことは、将来の資産額に大きな影響を与えます。「投資家コーギーの勉強サイト」で一緒に勉強していき、自分に合った投資先を見つけてみましょう。

投資家コーギー僕が投資している先は、「株式」「仮想通貨」「現金」の3種類だよ!仮想通貨は、ほんの少ししか保有していなくて、将来的には売却して「株式」と「現金」の二刀流でいこうと考えているよ!不動産投資には興味があるけど、今の知識では失敗するのが目に見えているから手を出していないよ!

コメント