投資の世界は奥が深く、短期的に利益を出そうとするとプロでもかなり難しいと言われています。ですが、長期で見ると初心者でもほったらかしで利益を得ることができる可能性が高いです。そこで今回は、投資初心者が知っておくべき基本の「準備」と「心構え」をご紹介します。

投資家コーギー

投資家コーギー管理者プロフィール

投資歴4年 投資家コーギー ほたて

目標資産1億円、年間配当金収入100万円以上

(※2025年1月時点で年間配当金約22万円)

インデックス投資を中心に日本高配当株や米国株も保有中

初心者でも真似できる自身の投資法を公開しています

投資の目的を明確にしよう

まずはじめに、自分がなぜ投資をしたいのかを考えましょう。目的によって投資の仕方や選ぶべき銘柄が変わってきます。それを明確にするためにまずは自分の目的を考えてみましょう。何も目的を持たずに投資をすることは避けましょう。

投資家コーギー僕は老後の不安が最初の投資の理由ではじめたけど、投資をしているうちに考えが変わったよ!人生一度きり若いうちにしかできないこともあるから、溜めながら使うを意識するようになったよ!

将来の老後資金

老後2000万円問題で話題になりましたが、老後資金が将来では2000万円不足すると言われています。老後を豊かにするために投資をすることは間違いではありません。現在日本のインフレ率が2〜3%になっていると言われています。今後も物価は上昇していくと思われますので、現金だけ持っているということは現金に投資しているということと同義になるので注意しましょう。

投資家コーギー僕は老後資産を増やす目的で最初は始めたよ!やっていくうちに考えがどんどん変わっていったので、導入は最重要ではないよ!

子どもの教育資金を貯めたい

子どもがいる家庭では教育資金や子育て資金がかかってきます。子どもが成人するまでに全て公立ですと約830万円、全て私立ですと約2300万円の教育資金がかかると言われています。まだ子どもが小さい時に投資をして教育資金を確保しましょう。子供の教育資金以外にも子供に少しでも資産を渡したいと考えるなら子供用の証券口座を作って投資をしていると、渡すときに金額が大きくなっても贈与税がかからないのでおすすめです。

不労所得を得たい

配当金は不労所得に当たるので、自分が働かなくても入ってくるお金になります。自分の分身を作ってお金に働いてもらうという考えになりますので、うまくいけば自分とお金の二馬力で資産を形成することができます。不労所得は全人類の憧れと言っても過言ではありません。

投資家コーギー僕は途中の考えとして、今も未来も豊かにしたいという目的に変わったから「今〜高配当株」「未来〜インデックス投資」の二刀流で投資を行っているよ!

FIREしたい

FIREとは「Financial Independence, Retire Early」の略語で、経済的自立による早期退職を意味します。老後資産を定年よりも早い段階で形成して自由な生活をしようという言葉になります。現在70歳以上で働いている方も見受けられるのですが、歳を重ねると意欲や行動力、体力などが衰えてしまいます。若いうちにしかできないこともたくさんあるので、早いうちに資産形成をして経済的自由を手に入れようとしている人が増えているのも納得です。

自分のリスク許容度を知る

投資にはリターンがある反面、必ずリスクが伴います。保有している銘柄が暴落しても株式市場から撤退しないで市場に居続けることが大切です。、そこで自分がどの程度リスクを許容できるか(暴落して損をしても我慢できずに売って株式市場から撤退しないための範囲)を知っておきましょう。リスク許容度の目安となる項目がいくつかあるので見ていきましょう。

年齢

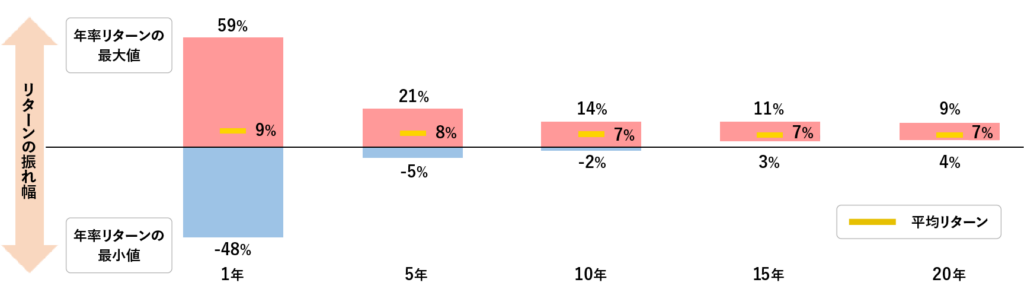

一般的に年齢が若い方が市場に滞在できる期間が長いので、たとえ保有している銘柄が暴落しても株価が回復するまで待つことができます。株式市場でいうと右肩上がりになる可能性が高いので焦らずに気長に市場に居座りましょう。下図のように過去を見ると15年市場に居続けるとマイナスになっていないというデータもあります。投資期間を長くしてリスクを最小限に抑えましょう。

出典:野村アセットマネジメント

収入・保有資産額

収入や保有資産額が高い人ほどリスク許容度が高くなります。1000万円保有資産があり収入が安定している人が100万円投資するのと、100万円の保有資産があり収入が安定していない人が100万円全て投資するのとではリスクが全く違います。必ず生活防衛資金を確保し、無理のない範囲で投資を行いましょう。投資金額が大きいほどリターンも大きくなりますが、市場に居続けることが一番大切になりますので、投資金額が半分になっても市場から撤退しない自信がある金額で投資を行いましょう。

投資家コーギー僕は家計管理をして、年間これくらいあれば生活できるなっていうのを試算して、その半分の6ヶ月分を現金として保有して投資をしているよ!

性格

性格は人それぞれですが、投資に向き不向きの性格があります。投資を成功する上で長期投資は不可欠になりますので忍耐力が必要になります。すぐに不安になったり感情的になる人はあまり投資に向いていないので、自分がどういう性格をしているか把握してから投資をはじめましょう。

家族構成

家族がいる方は必ず家族と話し合ってから投資をはじめましょう。家族が反対する中で投資を行なってもうまくいきませんので、投資の目的を家族と一緒に共有して一緒の目標に向かって二人三脚で投資を行いましょう。子供がいる人は特に守っていかなければいけないので、生活防衛資金を多めに確保して家族に不安感を与えない範囲で行いましょう。

投資家コーギー初めは妻コーギーが旧NISAをしてたから教えてもらってはじめたよ!きっかけは妻コーギーだから感謝だね!

生活防衛資金を確保する

投資を始める前に、まずは「生活防衛資金」を確保しましょう。これは、万が一の病気や失業などに備えて、サラリーマンでしたら最低でも3〜6ヶ月分の生活費を現金で持っておきましょう。個人事業主なら不安定な職種なので1年分用意しておきましょう。この基準を覚えていたら生活に困るなどに陥ることはないでしょう。

投資家コーギーライフイベントが数年の間に起こる可能性がある人はその資金も現金として用意しておこう!無理のない範囲で行うことが大事だよ!

少額から始める

初心者の方におすすめなのは、少額から始めることです。インデックスファンドでは100円から投資ができるものもあります。個別株に関しては1株から購入できる銘柄もありますので、はじめから大金を投入することは避けましょう。ある程度毎月の支出と給与がわかる人は積立サービス(毎月決めた日にちに決めた金額を決めた銘柄に投資できるサービス)を設定することをおすすめします。

投資家コーギージュースやお菓子を我慢したらその金額分買うっていう方法もあるよ!僕は何か少額でも欲しいものが突発的に出てきたら本当に必要かを冷静に考えて、必要なかったらその分を投資に回すようにしてるよ!

知識を身につける

投資は「知識」が成功の鍵となります。投資に限らずですが、何もわからないところからはじめると大きな失敗をする可能性が高くなります。知識は現代でも資産になりうる存在になりますので、勉強は怠らないようにしましょう。ただし、全部わかってからと思うとなかなか一歩目が踏み出せなくなるので、ある程度基礎を覚えたらやってみることも大事になります。

投資家コーギー僕は両学長が運営するリベシティ(有料)とリベ大(YouTube)で毎日勉強しているよ!勉強をはじめてから投資に関しても家計に関しても金融リテラシーが高くなったのを実感してるよ!

投資先例一覧

投資のイメージは個別株が真っ先に思いつくと思いますが、現在ではいろいろな投資先があります。投資先によってリスクやリターンの割合が変わってきますので確認していきましょう。

インデックスファンド

市場全体の動きを表す指数に連動したチャートの運用を目指す投資信託であり、別名パッシブファンドとも呼ばれます。基本的に運用コストが低く市場全体の動きに合わせて株価が変動するため、世界経済が今後も発展していけば株価が右肩上がりになっていく可能性が高いです。代表的な指数には日経平均株価(日本)、MSCIオール・カントリー・ワールド・インデックス(オルカン)、S&P500(米国)、ナスダック総合指数(ハイテク)などがあります。

投資家コーギー僕はオルカンに積立投資を行なってるよ!現在アメリカ一強の時代ですが、過去の日本を考えてみると経済が停滞する可能性も否定できないので世界に分散投資を行なってるよ!

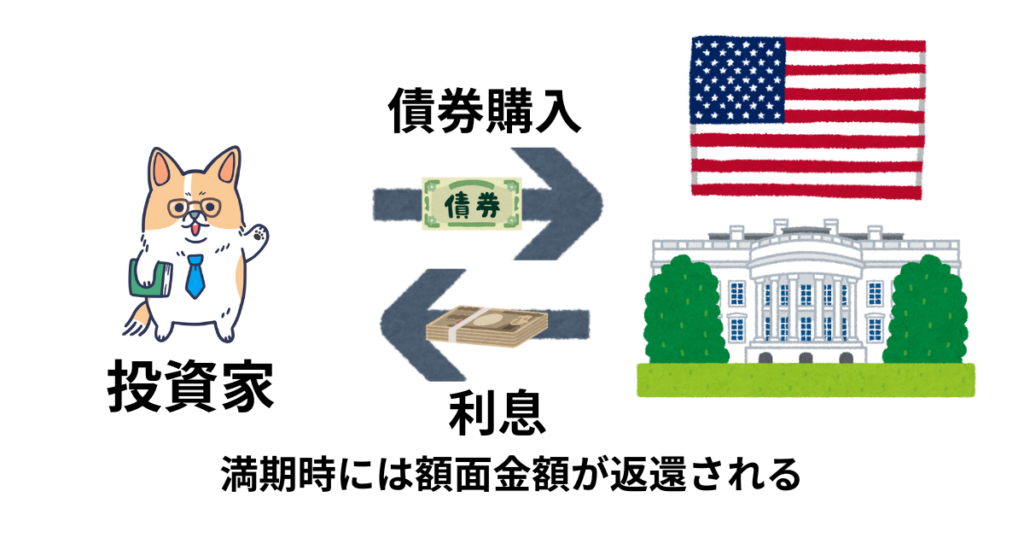

債券

国や企業などが資金調達をするために発行する証券であり、投資家などからお金を借りるときに発行する借用書のようなものになります。借用書のようなものなので、貸したお金に利子(固定金利)がついてそれがリターンになるという仕組みになります。一般的に株式よりはリターンが低いと言われていますが、安定的でリスクも低いと言われています。2025年1月現時点だと米国債券(23年)では年利約4.75%です。

投資家コーギー

投資家コーギー米国債を購入するときは米国ドルに変換させてから購入しているから、為替リスクがどうしても介入してしまうよ!簡単にいうと米国債に関しては、「日本円の価値が上がると損」「日本円の価値が下がると得」だよ!下記のサイトで為替計算ができるからぜひやってみてね!

サイト:既発外国債券シミュレーション(三菱UFJモルガン・スタンレー証券)

不動産投資

不動産投資は想定利回りが約4%〜10%ほどと言われております。不動産投資のいいところは、銀行から融資を受けて投資を行えるというところなので、資産がなくてもお金を借りて投資をできるのがとてもいいところです。ただし有形固定資産(形ある資産)なので、空室リスクや災害リスクなどもあります。いろいろコストもかかりメンテナンスも大変であるというのが相場なので、投資をある程度経験した後にしっかり勉強してから手を出すようにしましょう。

金(ゴールド)

金(ゴールド)は現金と同じで安全資産であると言われています。安全資産と言われていますが需要が上がっているため年利も高く、直近では利回りが約10%出ていたという実績もあります。2014年には約5000円/gだったのが、2024年時点では14000円/gを超えた価格になっています。金(ゴールド)に全振りではなく資産の10%をもつなど、アセットアロケーションを調整してみましょう。

投資家コーギー僕はインデックスファンドとIDECOで老後資金を個人で積み立てて、日本高配当株で現在をキャッシュリッチにするために投資を行なってるよ!要は今も未来も考えて投資をしてるってことだね!もっと年齢を重ねていくと債券やゴールドの安全資産も保有していこうかなって考えてるよ!

まとめ

「完璧に準備ができてから始めよう」と思うと、いつまで経ってもはじめられません。少額からでも、まずは口座を開設して一歩を踏み出すことが大切です。どんなに有名な投資家やプロでも失敗せずに富を築いた人は一人もいません。失敗の種類にもよりますが、かすり傷程度でしたら恐れずに前に進んでみましょう。それでも怖い、一歩が踏み出せないっていう人は私のブログを見ていただきたいです。実体験をもとに足取りを軌跡として残していきますので、投資家コーギーの背中を見て勇気を出してもらえたらと思います。

コメント