投資をする上で大切になってくるのことは、何かご存じでしょうか。

それは、投資金資金(種銭)です。

投資資金が多ければ多いほど、リターンが期待できます。

もちろんその分リスクは抱えますが、長期的にみてプラスになる可能性が大きいです。

悩む人

悩む人節約なんて、そんな地味でダサいことしたくないよ…。

と思っているそこのあなた!

投資家コーギー

投資家コーギー喝っ!!考えを今すぐ改めなさい。

と声を大にして伝えたいです。

仮に今あなたの年収が500万円だとします。

これを、年利5%で毎年稼ごうとなると、いくら必要になるかわかりますか?

1億円必要になります。

驚く人

驚く人い、いちおくえんっ!?

これを言い換えると、あなたには毎年1億円の価値があるのと同じなのです。

これと同じ考えで、タイトルにもある通り、年間48万円の支出を減らすということは

投資家コーギー960万円の資産価値と同等!

ということになるわけです。

どうですか、節約したくなってきたでしょう。

この記事では、実際に私が実践した満足度が下がらなかった節約を紹介していきます。

考える人

考える人これって必要かな?もっと減らせるんじゃないかな?

と考えながら厳選しましたので、ぜひみていってください。

携帯通信費とWIFIを見直す(年間約10万円の節約)

現代に欠かせないのが携帯やWIFIの通信費です。

やる気あふれる人

やる気あふれる人隣町のA店では大根が安くて、うちの近くのB店はほうれん草が安いわ!

みたいに、数百円を節約するために膨大な時間を使っているのに、

悩む人

悩む人今月の携帯代、1万円超えてた…。

なんてことになっていませんか?

固定費というのは、一度見直せばその後は時間をかけずに一生恩恵を受けることができます。

つまり、

投資家コーギー通信費の見直しは、節約の一丁目一番地だよ!

それでは、詳しくみていきましょう。

大手3代キャリアの通信費一覧

考える人今ソフトバンクを使ってるけど、月額いくら払ってるよくわからないや。

なんて人も少なくないと思いますので、まずは大手3キャリアの月額料金を見ていきましょう。

以下の表には、大手格安SIMと大手キャリアの料金が混在しているので注意して見ていきましょう。

KDDI

| 1G | 4708円(au) |

| 3G | 6358円(au) |

| 4G | 2365円(UQモバイル) |

| 5G | 8008円(au) |

| 15G | 3465円(UQモバイル) |

| 20G(年間360G) | 2200円(年間26400円)(povo) |

| 33G | 3278円(UQモバイル) |

| 無制限 | 8204円(au) |

※何もオプションをつけなかった際の基本料金になります。詳しく知りたい方はホームページをご覧ください。

NTT

| 1G | 4565円(ドコモ) |

| 3G | 2167円(irumo)5665円(ドコモ) |

| 6G | 2827円(irumo) |

| 9G | 3377円(irumo) |

| 30G | 2970円(ahamo) |

| 110G | 4950円(ahamo) |

| 無制限 | 7315円(ドコモ) |

※ドコモ、ahamo、irumoの大まかな違いは通話料金の有無、つけれるオプションの違い、サポートの手厚さ、通信のしやすさなどがあります。

詳しく知りたい方は、ホームページをご覧ください。

ソフトバンクグループ

| 1G | 3278円(ソフトバンク) |

| 2G | 4378円(ソフトバンク) |

| 3G | 990円(LINEMO)5478円(ソフトバンク) |

| 10G | 2090円(LINEMO) |

| 30G | 2970円(LINEMO)7425円(ソフトバンク) |

| 50G | 8525円(ソフトバンク) |

| 無制限 | 9625円(ソフトバンク) |

※オプションを何もつけなかった際の基本料金になり、ソフトバンクとLINEMOの違いはサポートの手厚さになります。詳しく知りたい方はホームページをご覧ください。

これをみて、

悩む人今まで気にしてなかったけど、こんなに携帯代払っていたの!?

と感じませんでしたか?

その人は伸び代しかないので、今日通信費の乗り換えをしていきましょう。

投資家コーギー大手キャリアはオプションで安く見せてるだけで、基本料金はすごく高いね…。現在使用している場合は格安SIMも検討しよう!

番外編 通信業界最安値の日本通信SIM

日本通信SIMは、業界最安値と言われているので、その料金を見ていきましょう。

| 通信量/月 | 月額料金 |

|---|---|

| 1G | 290円 |

| 20G | 1390円 |

| 50G | 2178円 |

現在お使いのSIMと比べていかがしょうか?

驚く人安すぎない!?

と驚いたことでしょう。

それでも

悩む人日本通信SIM?確かに安いけど、聞いたことない会社にするのは少し怖いな…。

という考えもわからなくもないです。(過去の私もこの考えでした…。)

ですが安心してください。

あの、いい物しか紹介しないでお馴染みのリベラルアーツ大学両学長も推奨している格安SIMサービスになっているのです。

悩む人

悩む人どうせ、ろくな回線使ってなくて通信は遅いんでしょ?

と目を背けているそこのあなた。

確かに、お昼の時間帯や夜の21時台など、回線を利用する人が多くなれば一時的に遅くなることはあります。

ですが、回線はドコモ回線を利用しているため、その他の時間帯はストレスなく使用することができます。

キャリア変更も家でできますので、かなりおすすめの格安SIMサービスになります。

投資家コーギー僕は現在、楽天モバイルを契約しているけど、今後は日本通信SIMに乗り換えようと思ってるよ!

また、ホームページを見ると

と書いてあり、利用者のことをちゃんと考えてくれているのもコーギーポイントが高いですね。(なんだそのポイント…。)

番外編 通信量が多い人は、楽天モバイルを選ぼう

最近やっとモバイル事業で黒字化できた、楽天モバイルさんを紹介したいと思います。

まず初めに、携帯料金プランを見てみましょう。

| 通信量/月 | 月額料金 |

|---|---|

| 3G | 1078円 |

| 20G | 2178円 |

| 無制限 | 3278円 |

楽天モバイルと言ったら、データ通信量無制限がとても魅力的ですね。

また上記の値段は、使った分での料金になりますので、使わない月は料金が抑えられます。

投資家コーギー初めから使える通信量を選ばなくていいのもコーギーポイント高めだね!(だから、さっきからなんだよそのポイント…。)

かくいう私も、通信量無制限を求めて楽天モバイルを使っており、YouTubeなどを気兼ねなく見ています。

ですが、家ではWIFI環境があるので、なんだかんだ毎月20G以内で収まってしまうんですよね…。

それだったら日本通信SIMでいいと感じているので、乗り換えを検討している段階ですね。

悩む人無制限ってことは、通信が遅くてストレスがかかるんじゃないの?

と不安になるかもしれませんが、私が実際に使ってみて、全然ストレスはかからなかったです。(投資家コーギー調べ)

まあそこは個人差があると思うので、実際に使ってみて判断してください。

少々手間はかかりますが、遅いと思ったらまた戻せばいい話ですし…。

投資家コーギー僕は、ワイモバイルから楽天モバイルに変えて、年間12000円の節約になったよ!

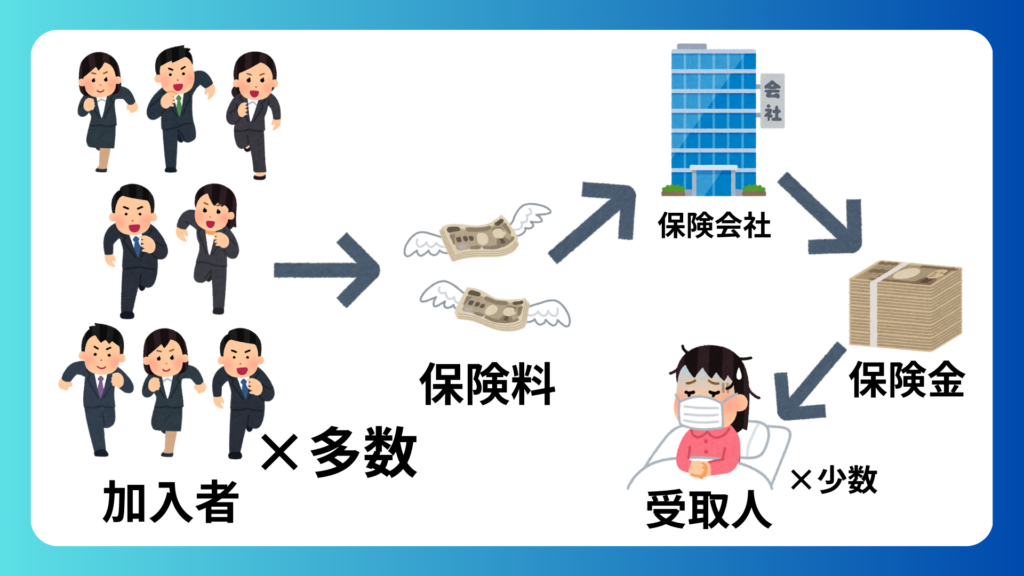

保険は本当に必要か見極めよう

保険保険とみなさん口にしていますが、実際に理解できているでしょうか?

悩む人そう言われれば、ざっくりとはわかるけど詳細はよくわかってないかも…。

という人に、まずは軽くおさらいしていきます。

| 社会保険(日本国民全ての人が加入) | 民間保険(必要な人だけ加入) |

|---|---|

| 国が運営 | 民間企業が運営 |

| 国民全てから社会保険料を徴収 | 加入者からお金を徴収 |

| 病院での3割負担など(7割が保険から出ている) | 生命保険やがん保険など、有事の際にでる |

| 他の財源からも使用されている。 | 徴収したお金だけでやりくりしている。 |

みなさんが病院に行った際に、3割負担で医療が受けられるのは、国が運営している社会保険があるからです。

一方、生命保険やがん保険などは、民間企業が運営している民間保険になります。

まとめると

投資家コーギー社会保険は国民全員が加入している、民間保険は希望者のみ加入している

というのが、保険の枠組みとなります。

これでも理解できない人は、社会保険は必須(強制加入済み)、民間保険は必須ではないと覚えておきましょう。

生命保険は、いなくなって金銭的に困る人がいる人だけ加入しよう

生命保険に加入している人で

考える人生命保険に入っているだけで安心だから、とりあえず入っておけば間違いないよね?

と、思考停止で加入している人も星の数だけいることでしょう。

これは大間違いなのに、まずは気づいてください。

民間保険の大前提として、有事の際の備えなのです。

要は、

投資家コーギー自分がいなくなって金銭的に困る人がいるから加入しよう!

というのが正解なのです。

なので、

- 資産を十分に持っている人

- 独身

- 共働き子なし

などの人は、生命保険なんていらないんです。

もちろん、例外の個別ケースもあるので、全ての人が必要ないとも言い切れませんがね。

驚く人じゃあ、自分が例外ケースかもしれないから、入ってた方が安心じゃん!

違うんです。

何も考えずに民間保険屋(自称FP)に言われるがままに加入するのではなく、

投資家コーギー自分が有事の際に、家族にどれだけ資産があれば生活が成り立つか

を自分で計算しなければならないのです。

これを保険屋に任せると、不安を煽ってきて必要のない高い保険に加入させられるので注意しましょう。

ちなみに民間保険の起源は、ギャンブルから開始された事業になります。(諸説あり)

民間保険は相互扶助(困ったときはお互い様精神)になり、加入者の中から運悪く病気や亡くなった人のみが受けられる仕組みになりますので

投資家コーギー損得で入る物ではない!

これにつきますので、保険はしっかりと考えてから加入しましょう。

投資家コーギー僕は、外貨建て生命保険を解約して月額約3万円の支出を抑えられるようになったよ!年間約36万円の減額だね!

自動車保険

自動車保険として、自賠責保険と民間自動車保険の2つがあります。

自賠責保険は、車を購入する際に強制的に加入させられる保険であり、民間自動車保険は任意で入る保険になります。

任意で入る保険と知っても、人生が破綻するような事象から守ってくれますので、自動車を保有している人は入りましょう。

車種や年齢、等級などによって保険料は変わってきますが、基本的に5000円を超えている人は高いと考えていいので自動車保険の見直しをおすすめします。

自動車保険の基本補償を見ていきましょう。

| 対人賠償 | 自動車事故により他人を死傷させてしまった際に発生する損害を補償する保険、人生が破綻する可能性が高い |

| 対物賠償 | 自動車事故により他人の財物に損害を与えた際の損害を補償する保険、人生が破綻する可能性が高い |

| 人身傷害 | 自動車事故により怪我や死亡、後遺障害などの損害を補償する保険、人生が破綻する可能性が低い |

| 車両保険 | 契約車両が事故や盗難などにより発生する損害を補償する保険、人生が破綻する可能性が限りなく低い |

上記4つの補償以外に特約などがありますが、基本的に特約は必要ないと考えても問題ありません。

少し特約がないと心配という人は、弁護士特約(事故の時に弁護士に相談できる特約)をつけてみましょう。

ここでおさらいですが、保険は人生が破綻するような低確率に備えるが基本なので

投資家コーギー対人賠償、対物賠償は、無制限で必ずつけましょう。

事故の損害賠償は数千万〜のことも多いため、貯蓄で賄うことができません。

これに対応しているので、対人、対物賠償になります。

人身障害に関しては、貯蓄がない人はつけてもかまいませんが、貯蓄がある程度ある人は必要ないと考えます。

また、怪我や後遺障害が残ったとしても日本の充実している公的保険で基本的には賄えますので勉強してみましょう。(障害年金や公的介護保険など)

車両保険は車体代の前払いをしているイメージになりますので、その分を貯蓄や投資に回して備えればいりません。

投資家コーギー僕は月額7800円だった自動車保険が見直したら月額2800円に下がったよ!年間で約6万円の減額になったよ!

サブスクの見直し

喜ぶ人

喜ぶ人サブスクって便利だよね!僕は入っているのは、ネットフリックス、Amazonプライム、ディズニープラス、Hulu…etc.

なんてことになっていませんか?

当たり前ですが、ネットフリックスを見ているときはAmazonプライムを同時に見ることはできません。

怒る人

怒る人いやいや、二画面あったら見れるでしょ!

そういうことじゃないんです。

サブスクは確かに便利なコンテンツですが、毎月引き落としになっているので、お金を払っている感覚がありません。

これが厄介で、気がついたらお金がなくなってたなんてこともあるので、使用していないコンテンツは解約しましょう。

投資家コーギー僕が解約したサービスを紹介するので一緒にみていこう。

Amazonプライム

米国の大企業Amazonが提供している有料サービスで月額600円、年間払いだと5900円(月額約492円)で利用できます。

会員特典として次のサービスが利用できるようになります。

| Prime Video | 映画やドラマ、アニメなどを視聴できるようになるサービス |

| お急ぎ便、お届け日時指定便 | 最短翌日中に届けるサービスと日時指定ができるサービス |

| Amazon Music | 1億曲以上の楽曲を聴けるようになる(ランダム再生)サービス |

| Amazon photos | 画像は無制限で保存することができるサービス(動画は5Gまで) |

| その他 | 先行セールに参加、書籍、漫画などが見れるサービス |

投資家コーギー月額600円でこんなにたくさんのサービスが受けられるなんで、さすが天下のAmazonだね!とてもいいサービスだから、気になる人は登録してみよう。

Nintendo Switch Online

Nintendo Switch Onlineは任天堂が出しているサービスで、オンラインゲームができるようになるサービスです。

月額306円、年間払い2400円で利用することができます。

投資家コーギー僕はブログを書くのが楽しくなって、全くゲームをしなくなったので解約したよ。これで、年間2400円の節約!

コストコ エグゼブティブ会員

コストコは会員にならないと利用できない倉庫型店舗であり、倉庫と店舗を一体型にすることにより安く提供できています。

会員にも種類があるので見ていきましょう。

| ゴールドスター会員(個人) | 月額4840円 |

| エグゼクティ・ゴールドスター会員(個人) | 月額9900円(最大2%のリワードが獲得、特別割引クーポン獲得) |

| ビジネス会員(法人) | 月額4235円 |

| エグゼクティブ・ビジネス会員(法人) | 月額9900円(最大2%のリワードが獲得、特別割引クーポン獲得) |

投資家コーギー僕はエグゼクティブ・ゴールドスター会員だったけど、解約して年間9900円の節約になったよ!

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/465c9ab6.25f71d66.465c9ab7.c684bb0e/?me_id=1263280&item_id=10017929&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fauc-kissjapan%2Fcabinet%2F08728820%2F08728821%2Fks-002-30.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

美容室代

怒る人

怒る人社会人にとって身だしなみは大事だから、美容室には行かなきゃダメだろ。

確かにそうなんですが、一回に1万円とかかけてませんか?

正直に言います。

思っているよりあなたのことを見ている人はいません。

考えていただくとわかると思いますが、通り過ぎる人を見て

考える人あの人は1000円カット、あの人は高級美容室に行ってるな?

なんて考えじゃないですか。

ましてや、素人から見たら1000円カットの区別もつかないくらいかと思います。

なので

投資家コーギー高い美容室に行くくらいなら、安いところで髪を切って貯蓄しよう!

私は、1ヶ月約3000円だった美容室代(これでも安い方)を、Hair Salon IWASAKiという美容室のタイムサービス690円に行くようになりました。

時間はかかりますが、丁寧に要望などを聞いて切ってくれるので結構気に入ってます。

これだけで年間約27000円の節約になり、さらに貯蓄スピードが上がりました。

まとめ

私が行った節約はいかがだったでしょうか。

上記内容をまとめると、年間約48万円の節約になりました。

この金額を配当金(年利4%)で得ようとすると、1200万円の投資が必要になります。

もちろん、真似できない節約方もあったと思いますので、自分のできる範囲で無理のない節約をしていきましょう。

節約ってとっても偉大で、一回見直すだけで恒久的にお金が減らなくなります。

10年で480万円、30年で1440万円の節約になるので、節約もバカにできないですね。

この浮いたお金を投資に回すとこれ以上資産が増える可能性もあるので、少しワクワクしてきたのではないでしょうか。

待っていてもお金は降ってこないので、自分から行動して自由への道を歩いていきましょう。

国内最大級の電力比較サイト【エネチェンジ】はこちらから

コメント

コメント一覧 (1件)

[…] 「節約生活のスペシャリスト!?」年間約48万円減らす節約方法! […]